Finanzierung oder Leasing – Welche Option passt zu Ihnen?

Wer ein neues oder gebrauchtes Auto nicht bar bezahlen möchte, steht oft vor der Frage: Finanzierung oder Leasing? Doch welches Modell passt besser zu Ihnen?

Leasing oder Finanzierung – Was steckt dahinter?

Beim Leasing mieten Sie das Fahrzeug für einen bestimmten Zeitraum, ohne es zu besitzen. Eine Fahrzeugfinanzierung hingegen ermöglicht es Ihnen, Eigentümer zu werden, während Sie die Kosten in monatlichen Raten begleichen.

Unsere Empfehlungen auf einen Blick:

- Privatpersonen mit dem Wunsch, das Fahrzeug nach der Laufzeit zu behalten, sind mit einer Finanzierung oft besser beraten.

- Gewerbetreibende, die von steuerlichen Vorteilen profitieren möchten und das Fahrzeug am Ende der Laufzeit nicht übernehmen möchten, sollten Leasing in Betracht ziehen.

Schlussendlich hängt die Wahl von Ihren individuellen Bedürfnissen, Zielen und Ihrer finanziellen Situation ab.

Grundsätzlich gilt bei der Fahrzeugfinanzierung:

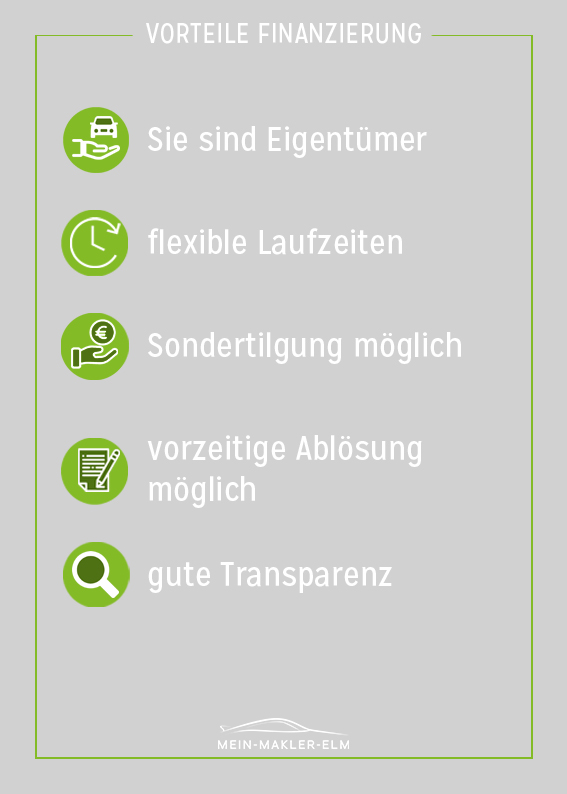

- Das Fahrzeug gehört Ihnen. Sie können frei entscheiden, ob und welche Änderungen Sie am Fahrzeug vornehmen.

- Am Ende der Finanzierungslaufzeit haben Sie mehrere Optionen: Sie können das Fahrzeug weiter finanzieren, die Restschuld begleichen oder das Fahrzeug zurückgeben – vorausgesetzt, es besteht ein verbrieftes Rückgaberecht.

- Die Laufzeiten sind flexibel und können zwischen 12 und 96 Monaten gewählt werden.

- Sondertilgungen sind jederzeit möglich, wodurch Sie die Laufzeit verkürzen oder die Zinskosten reduzieren können.

- Eine vorzeitige Kündigung des Kredits ist unkompliziert, sodass Sie das Fahrzeug auch während der Laufzeit verkaufen können.

- Transparenz ist gegeben: Rahmenbedingungen wie Zinssatz, Kaufpreis und Schlussrate sind von Anfang an klar ersichtlich.

- Sondertilgungen und ein früher Ausstieg aus der Finanzierung sind oft einfacher als beim Leasing.

Nachteile der Fahrzeugfinanzierung:

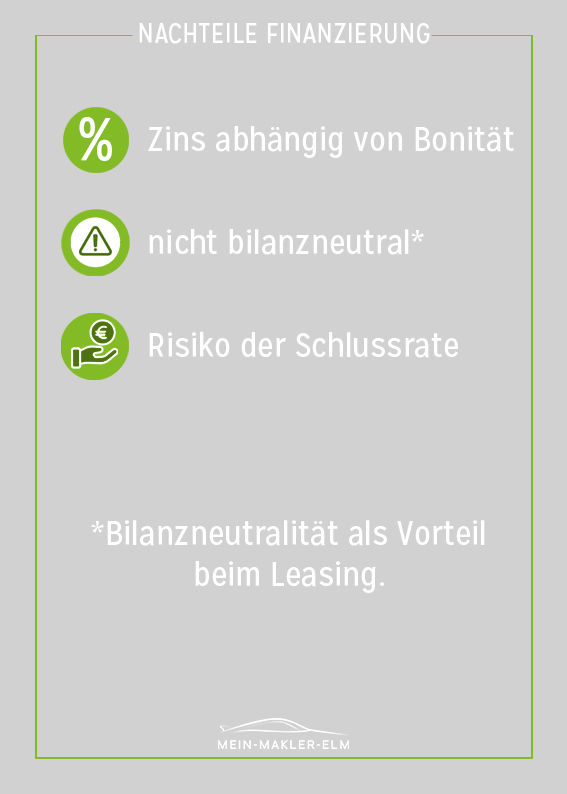

- Die Bonität spielt bei vielen Banken eine entscheidende Rolle für die Höhe des Zinssatzes.

- Die Finanzierung ist nicht bilanzneutral, was vor allem für Unternehmen von Bedeutung sein kann.

- Ohne verbrieftes Rückgaberecht tragen Sie das Risiko der letzten Rate, falls Sie das Fahrzeug zurückgeben möchten.

Die Fahrzeugfinanzierung bietet Ihnen also viel Flexibilität und Kontrolle, ist jedoch mit bestimmten Rahmenbedingungen verbunden, die Sie bei Ihrer Entscheidung berücksichtigen sollten.

Die Fahrzeugfinanzierung im Detail

Auch bei der Fahrzeugfinanzierung gibt es verschiedene Modelle, die sich in wichtigen Punkten unterscheiden. Die wesentlichen Merkmale haben wir hier für Sie zusammengefasst.

Leasing – Vorteile und Nachteile im Überblick

Vorteile des Leasings:

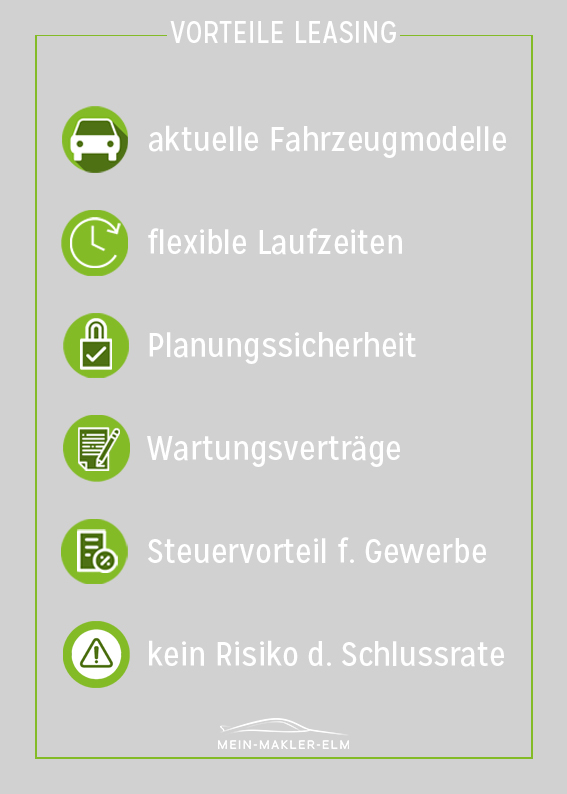

- Regelmäßige Fahrzeugwechsel: Bei kurzen Laufzeiten können Sie immer wieder auf ein neues Modell umsteigen.

- Flexible Laufzeiten: Wählen Sie zwischen 6 und 60 Monaten die Laufzeit, die zu Ihnen passt.

- Kalkulierbare Kosten: Dank festgelegter monatlicher Raten wissen Sie genau, welche Ausgaben auf Sie zukommen.

- Wartungsverträge: Viele Leasinggesellschaften bieten attraktive Wartungsverträge an, die Verschleißreparaturen abdecken und so zusätzliche Planungssicherheit bieten.

- Steuervorteile: Gewerbetreibende können die Mehrwertsteuer monatlich geltend machen, was einen steuerlichen Vorteil bietet.

- Kein Restwertrisiko: Der Fahrzeugwert am Vertragsende spielt keine Rolle – eine Nachzahlung ist ausgeschlossen (ausgenommen bei Schäden oder Überschreitung der Kilometer).

Nachteile des Leasings:

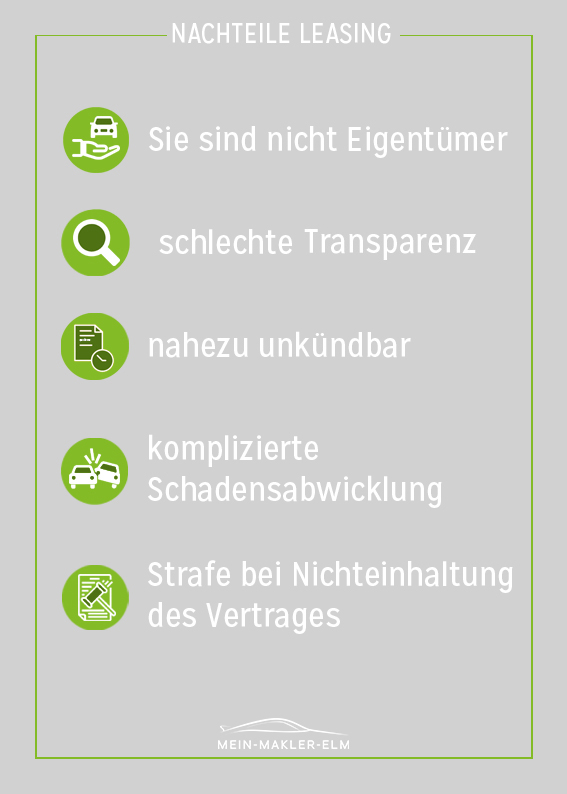

- Kein Eigentum: Das Fahrzeug bleibt im Besitz der Leasinggesellschaft. Umbauten oder Veränderungen am Fahrzeug sind nicht erlaubt.

- Intransparente Kosten: Kaufpreis, Zinsen und die genaue Schlussrate sind oft nicht direkt ersichtlich.

- Vertragsbindung: Ein Leasingvertrag ist während der vereinbarten Laufzeit in der Regel nicht kündbar. Ausnahmen sind selten.

- Entscheidung über Eigentum: Falls ein Fahrzeugkauf nach Vertragsende möglich ist, liegt die Entscheidung darüber allein bei der Leasinggesellschaft.

- Schäden und Bedingungen: Die Leasinggesellschaft legt fest, wo und wie ein Fahrzeug bei Schäden repariert wird. Zudem kann eine Wertminderung verlangt werden.

- Strafzahlungen: Verstöße gegen die Vertragsbedingungen, wie Überschreitung der Kilometerleistung, nicht eingehaltene Serviceintervalle oder unsachgemäßer Umgang mit dem Fahrzeug, können zu hohen Nachzahlungen führen.

Unser Service für Sie

Sie sehen: Beide Modelle haben ihre Vor- und Nachteile. Wichtig ist, dass die Entscheidung zu Ihren persönlichen Zielen passt.

Wir unterstützen Sie dabei! Lassen Sie uns gemeinsam Ihre Situation analysieren und die für Sie beste Lösung finden. Unser Team steht Ihnen jederzeit beratend zur Seite. Ihre Entscheidung – Unsere Unterstützung!

Teilen Sie diesen Beitrag!

Haben Freunde oder Bekannte dieselbe Frage? Teilen Sie unseren Blogbeitrag! Wir unterstützen gerne auch Ihre Kontakte dabei, die richtige Entscheidung zu treffen.

*Bilanzneutralität

Wann liegt Bilanzneutralität vor?

Bilanzneutralität liegt vor, wenn eine Anschaffungsentscheidung eines Unternehmens sich nicht auf die Bilanz auswirkt. Dies ist regelmäßig bei Leasing der Fall. Beim Leasing verbleibt das geleaste Objekt in der Bilanz des Leasinggebers. Das Leasingobjekt taucht dagegen nicht in der Bilanz des Leasingnehmers auf. Dementsprechend unterbleibt auch die Gegenbuchung auf der Passivseite. Bilanzneutralität bietet Unternehmen Vorteile. Wird ein benötigtes Wirtschaftsgut bilanzneutral angeschafft, führt die Anschaffung nicht zu Veränderungen bei der Eigenkapitalquote. Eine kreditfinanzieret Anschaffung verringert dagegen die Eigenkapitalquote. Dies wiederum kann zu einer Verschlechterung des Ratings und der Kreditwürdigkeit führen.

Bilanzneutralität – Beispiel

Schafft ein Unternehmen ein Fahrzeug im Wert von beispielsweise 50.000 EUR mit einem Kredit an, führt dies zu einer Bilanzverlängerung. Auf der Aktivseite wird das Fahrzeug, auf der Passivseite das Bankdarlehen verbucht. Da das Eigenkapital dieser Konstellation absolut konstant bleibt, verringert sich die prozentuale Eigenkapitalquote. Dies hat prinzipiell eine Verschlechterung der Bonität zufolge.

Bilanzneutralität als Vorteil beim Leasing

Anders verhält es sich beim Leasing. Hier wird das Leasinggut (in diesem Fall das Fahrzeug im Wert von 50.000 EUR) in der Bilanz des Leasinggebers aktiviert und abgeschrieben. Das Leasinggut taucht nicht in der Bilanz des Leasingnehmers auf. Dadurch entfällt die Bilanzverlängerung und der Rückgang der Eigenkapitalquote. Damit die Aktivierung beim Leasinggeber und damit die Bilanzneutralität beim Leasingnehmer möglich ist, müssen verschiedene Voraussetzungen erfüllt sein. Diese werden in den Leasingerlassen des Bundesfinanzministeriums dargestellt.

Quelle zur Bilanzneutralität: FinCompare